Fakty na początek

Oprocentowania pożyczek w ostatnich tygodniach poszły znacznie w górę. Wiem, pisząc to Ameryki nie odkryłem i takimi tylko spostrzeżeniami nie zawracałbym Wam głowy. Zastanówmy się jednak jak wzrost oprocentowania nawet o około 1% przekłada się na wysokość miesięcznych spłat pożyczki na dom, czego uczy nas historia i czy warto czekać na niższe stopy procentowe?

Matematyka

Nie każdy kupujący dom porusza się w świecie finansów jak ryba w wodzie. Nie każdy jest przecież bankierem czy też ekspertem nauk finansowych, a większość z nas pożyczkę na dom bierze tylko 1-2-lub-3 razy w życiu. Dlatego chciałbym napisać kilka słów o najbardziej podstawowych sprawch związanych z jej oprocentowaniem.

Sto tysięcy dolarów na 30 lat. Pożyczka $100 000 na 30 lat na 2,5%, wymaga $395,12 spłaty miesięcznej. Kiedy oprocentowanie wzrośnie do 3,5%, miesięczna spłata wyniesie $449,04. Czyli będziemy musieli zapłacić o $53,92 więcej miesięcznie. Gdybyśmy pożyczyli $300 000, różnica bybyłaby trzykrotnie większa, a z kieszeni ubywałoby nam co miesiąc dodatkowe $161,76 (w porównaniu 2,5% z 3,5%).

Pamiętajmy też, że wraz z upływającym czasem siła nabywcza pieniądza staje się coraz niższa (teoretycznie inflacja może wynieść zero; możemy też doświadczyć deflacji, ale kierując się zdrowym rozsądkiem, a nie dyskusją stricte akademicką, na to raczej liczyć nie powinniśmy) i zarówno miesięczna rata w całości jak i różnica spowodowana wzrostem oprocentowania będą się stawać coraz mniej warte.

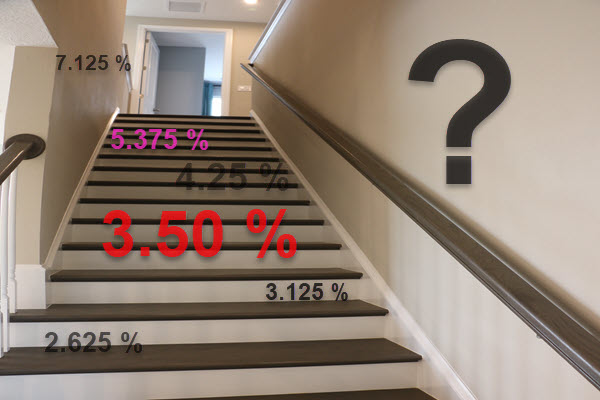

Czy te różnice mają znaczenie? Oczywiście różnice te nie są trywialne i trzeba je brać pod uwagę kupując dom. Dopóki jednak na agendzie mowa o 0,25% czy 0,5% nie są to różnice tak duże, aby zakup domu odkladać albo z niego rezygnować, szczególnie, kiedy spojrzymy na oprocentowania w kontekście historycznym.

Historia – to warto wiedzieć

Trudno polemizować ze stwierdzeniem, że przez minioną dekadę+, stopy procentowe były sztucznie zaniżone, a kreatywne działania banków centralnych w wielu krajach prowadziły i prowadzą do sytuacji, kiedy inflacja znacznie przewyższa oprocentowania pożyczek i tym bardziej oszczędności w banku. Pożyczki na 30 lat można wciąż dostać na 3,5%, a rządzący sami przyznają, że inflacja zbliża się do 7% (oczywiście według nie mniej kreatywnych sposobów jej obliczania), a prawdopodobnie jest znacząco wyższa. O tym aspekcie też warto pomyśleć.

To że oprocentowania wzrosły w minionych tygodniach na pewno nie jest korzystne dla kupujących domy. Nie powinno jednak być czynnikiem decydującym szczególnie w kontekście oprocentowania pożyczek w przeszłości. Oto kilka przykładów z historii. Średnia wysokość oprocentowania pożyczek na domy, na 30 lat:

- 1980 – 13,74%

- 1985 – 12,43%

- 1990 – 10,13%

- 1995 – 7,93%

- 2000 – 8,05%

- 2005 – 5,87%*

*Źródło: Freddie Mac

Więcej danych o oprocentowanich w przeszłości możecie znaleźć na stronie Freddie Mac i w wielu innych miejscach w internecie. Danych powyżej oczywiście nie wybierałem celowo, a oprocentowania 2-3 krotnie wyższe niż obecne są zwykle regułą a nie odstępstwem od niej. Dlatego, nawet po wzrostach w ostatnich tygodniach, błędem jest myśleć, że oprocentowania są wysokie. Tak, są wyższe niż kilka tygodni temu, ale wciąż są bliskie najniższym w historii. Poza tym, FED zapowiada serię wzrostów i można się spodziewać, że za rok lub dwa będziemy mieć sami sobie za złe, że nie korzystaliśmy, kiedy była taka możliwość.

Jeżeli szukasz domu, niedawny wzrost oprocentowań nie powinien Cię zniechęcić.*

*Niniejsze opinie nie są poradą finansową. Po poradę finansową zwróć się do Twojego licencjonowanego doradcy finansowego.